6月末,合肥埃科光电科技股份有限公司(以下简称埃科光电)递交了IPO招股书(申报稿),拟在上交所科创板上市,最新状态为“已问询”。

这是一家由中国科学技术大学博士团队领军的科技公司,主要是做工业相机及图像采集卡的设计、研发、生产与销售。《每日经济新闻》记者发现,埃科光电去年营收同比增近140%,但由于行业竞争非常激烈产品放量,单价下降幅度明显。

此次IPO,埃科光电拟募集资金超11亿元用于扩产、建设研发中心等,募投项目建成后,埃科光电工业相机的产能将扩大超五倍,图像采集卡的产能将扩大超两倍,上述产能是不是真的能消化?

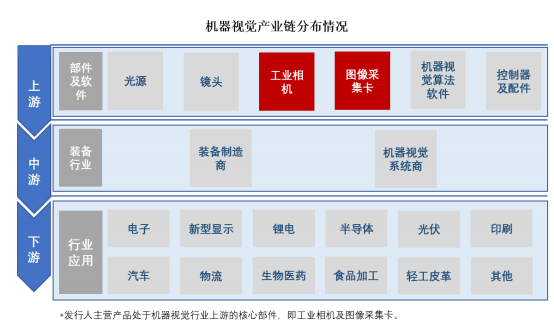

埃科光电成立于2011年,主要是做工业机器视觉成像部件产品设计、研发、生产和销售,基本的产品为工业线扫描相机、工业面扫描相机和图像采集卡,其中工业相机是拳头产品,营收占比近三年均在80%左右。公司产品目前已应用于PCB、新型显示、3C、锂电、光伏、半导体、包装印刷等行业。

无论是工业相机还是图像采集卡,都属于技术密集型行业,行业壁垒较高。而从关键人员学历背景来看,埃科光电是一家由中国科学技术大学博士团队缔造出的高科技企业,公司实际控制人董宁为凝聚态物理博士,研发总监曹桂平、制造总监唐世悦、核心技术人员杨晨飞均为电子科学与技术博士。

值得一提的是,其中两名高管在公司任职的同时还在高校任职,属于兼职创业。董宁在2008年12月至2019年12月任合肥工业大学教师,唐世悦在2008年7月至2013年12月任安徽大学教师。

此外,埃科光电的营销总监叶加圣早在2011年3月,就以股权代持的方式参与了公司的创立,股权代持的原因是其彼时尚未办理完毕原单位的离职手续。但直到于2013年12月,他才正式加入公司。

在2011年3月-2013年10月的股权代持期间,叶加圣曾任职于安徽科力信息产业有限责任公司(以下简称科力信息)、宁波科力亿创信息技术有限公司、科力路通(北京)科技有限责任公司。科力信息是智能交通整体方案提供商和运营服务商。

而为什么叶加圣花费两年有余才正式从上一单位离职加入埃科光电,这一点颇令人费解。

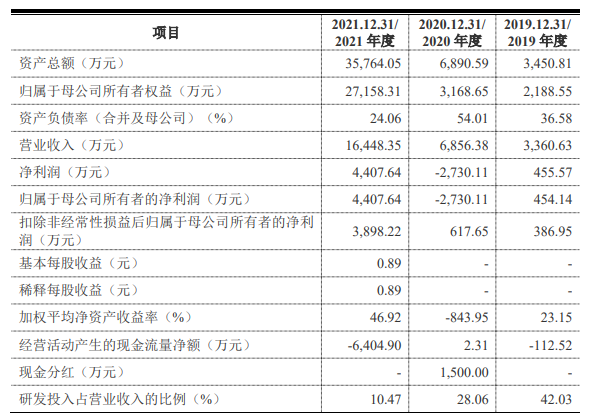

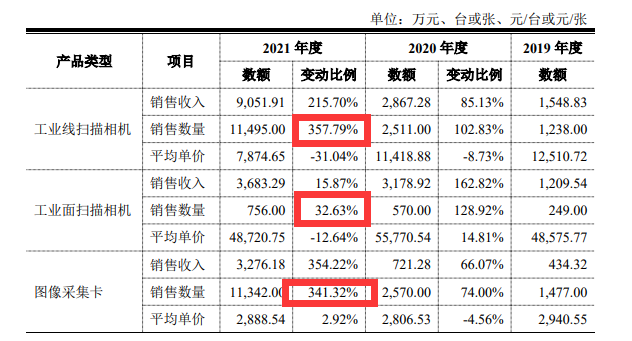

从业绩表现上来看,埃科光电近三年营收实现了快速地增长。近三年公司营业收入分别为3360.63万元、6856.38万元、1.64亿元,去年同比增速近140%。其中工业线扫描相机的出售的收益同比增长215.70%,图像采集卡出售的收益同比增长354.22%。

埃科光电表示,2021年出售的收益的增长主要源于销量的增长,而这背后是客户对于产品需求的迅速增长及客户规模的扩大。一方面,公司第一大客户深圳宜美智科技股份有限公司对公司产品需求同比增长超过70%;另一方面,公司产品型号不断丰富,最终用户产线逐渐倾向于国产品牌产品,公司业务逐步渗透至多个行业,不一样的行业的客户数量持续增加。

《每日经济新闻》记者发现,公司产品放量的同时价格正在波动下跌。其中工业线%,工业面扫描相机的平均单价则在2021年同比下降12.64%,图像采集卡平均单价2020年同比下降4.56%。价格的下跌还导致2020年公司综合毛利率同比下滑了15.9个百分点。

对此,埃科光电在招股书(申报稿)中称,一方面,机器视觉行业竞争越来越激烈,下游机器视觉设备制造商自身面临设备价格下降的压力,公司下游客户对公司工业相机价格降价的诉求越来越强,同时国外厂商也采取降价策略;另一方面,公司为了维系核心客户的长期良好合作伙伴关系,愿意采取薄利多销的销售策略。

此次IPO,埃科光电拟募集资金11.19亿元,将用于埃科光电总部基地工业影像核心部件项目、机器视觉研发中心项目和补充流动资金。第一个项目建设周期为两年,建设完成后,埃科光电将新增工业线万套的生产能力。

值得一提的是,2021年埃科光电工业相机、图像采集卡的产能均为1.8075万台/张,这也就从另一方面代表着募投项目建成后,埃科光电工业相机的产能将扩大超五倍,图像采集卡的产能也将扩大超两倍。同时,去年埃科光电工业相机、图像采集卡的产能利用率分别为74.37%、66.66%。

那么,埃科光电扩产后的产能是否能消化?埃科光电也在招股书(申报稿)中提示了扩充的产能不能及时消化的风险。“如果项目建成后市场环境出现重大不利变化或公司对相关市场开拓力度不够,或竞争对手发展使公司处于不利地位,或在新应用领域的品牌建设未能顺利实施,将导致募集资金投资项目新增产能不能及时消化。”

但总体而言,埃科光电还是认为工业机器视觉行业未来前景广阔,将机器视觉视为制造业生产智能化的重要工具。根据前瞻产业研究院、Market and Markets、浙商证券研究所数据,2020年全球机器视觉市场规模为96亿美元,未来预计2021-2025年全球机器视觉市场将以6.3%的年复合增长率进行增长,2025年全球机器视觉市场将达到130亿美元的规模,行业整体将进入稳定发展的新时期。

在国外市场,埃科光电的竞争对手是老牌行业厂商,包括全球综合性的工厂自动化产品供应商基恩士,以及全球领先的机器视觉产品提供商康耐视等。在机器视觉领域,国外起步也要远早于国内,技术积累较为深厚,虽然目前国内产品逐渐成熟,但抢占国际市场仍需一段时间,埃科光电目前境外市场出售的收益比例仅占不到1%。

在国内,埃科光电竞争对手包括多个百亿以上市值企业或其子公司,包括海康威视(SZ002415,股价32.31元,市值3048亿元)的子公司海康机器人,大华股份(SZ002236,股价14.91元,市值457.63亿元)的子公司华睿科技,奥普特(SH688686,股价248.8元,市值205.2亿元)等。

相较于行业内其他可比公司,一方面,埃科光电起步较晚,目前的业务规模较小,覆盖范围较小,营收规模去年才突破1个亿,而海康机器人去年营收为27.4亿元,奥普特则为8.75亿元。

另一方面,埃科光电聚焦于工业相机和图像采集卡,位于机器视觉产业链的上游,而行业内可比公司部分产品品类更丰富,部分则将产业链延伸至终端设备领域。激烈的市场之间的竞争导致下游机器视觉设备制造商自身面临设备价格下降的压力,到下游客户对工业相机降价诉求愈发强烈,这也进一步压缩了埃科光电的利润空间。

那么未来公司会不会研发除工业相机、图像采集卡之外的工业机器视觉成像部件产品,或向下游终端设备延伸,随公司规模的扩大是否会增加销售费用的支出比例?

针对IPO有关问题,《每日经济新闻》记者于7月25日向埃科光电公开邮箱发送了采访提纲,26日记者也拨打了埃科光电公开电话,工作人员表示已收到邮件,截止至发稿未获回复。