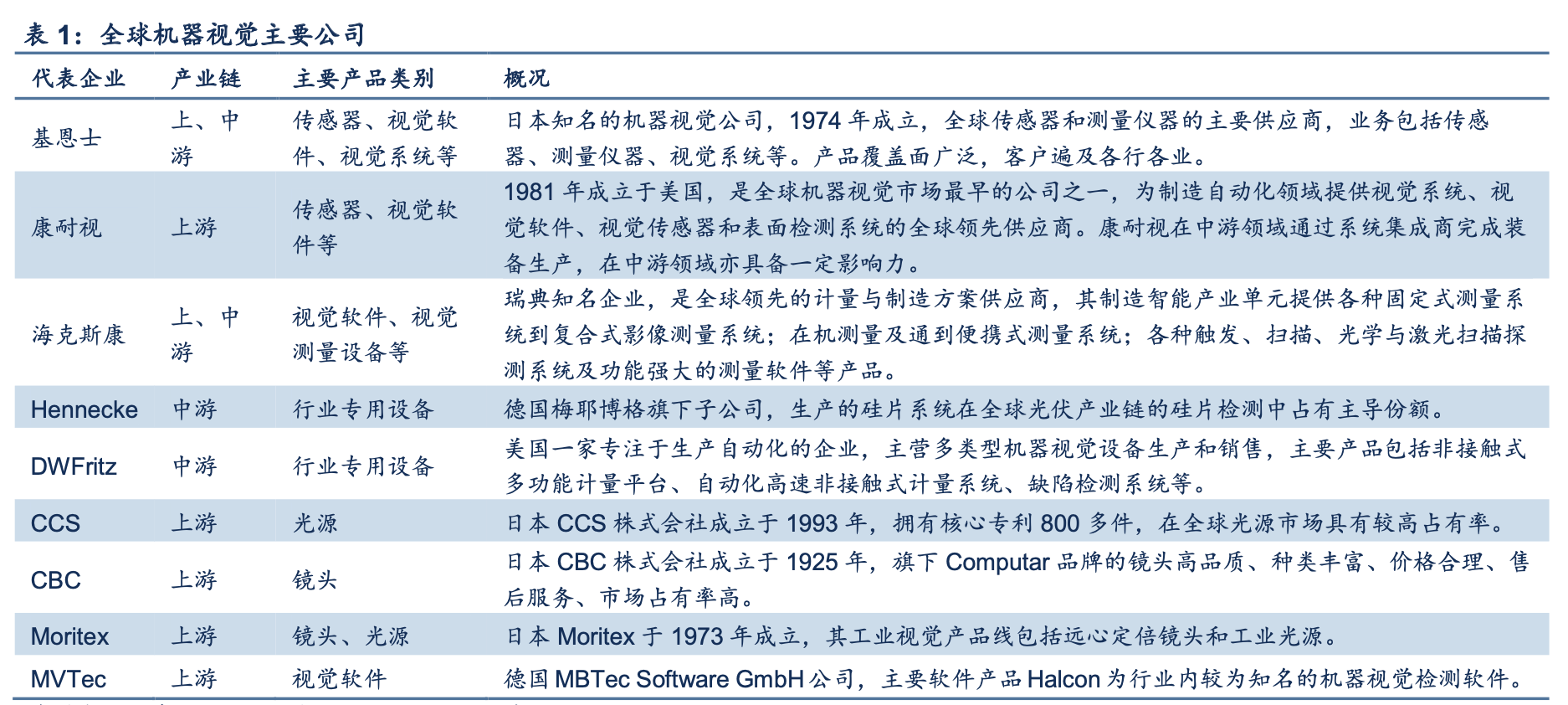

机器视觉两大巨头垄断 50%以上市场。全球看,机器视觉行业由少数国际龙头垄断,呈现两强对峙状态。美国 的康耐视(cognex)及日本的基恩士(Keyence)两大巨头几乎垄断了全球 50%以上的市场,两者基本均基于核心零 部件技术(操作系统、传感器)提供检验测试设备及相应的解决方案。此外,基恩士和康耐视均实现了机器视觉核心零 部件和完整解决方案的全方位布局。

日本基恩士成立于 1974 年,基本的产品涉及自动化传感器、扫码器、激光打标机、机器视觉系统、测量仪、数字 显微镜和静电消除器等工厂自动化领域,应用领域包括汽车、半导体、电子电气设备、电信、机械、化学和食品 等。20 世纪 80 年,基恩士开始全球化扩展之路,1985 年在美国成立子公司,随后分别在德国、中国、印度、 巴西等地区成立子公司。经过几十年的发展,已在全球 46 个国家建立了 220 个办事处,基恩士已发展为全球 工业自动化、检测设备开发和制造领域的创新领导者。

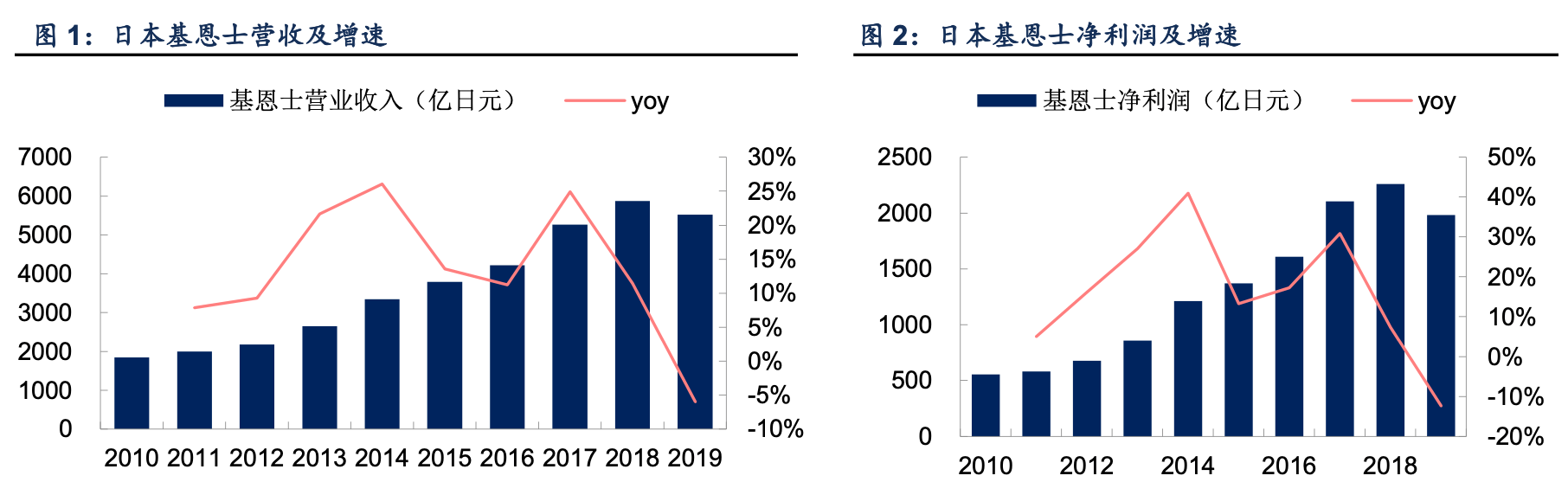

基恩士业绩整体保持稳定增长。近 10 年来,日本基恩士业绩整体保持向上增长的态势,2010 年至 2019 年,日本基恩士营收从 1848.02 亿日元增长至 5518.43 亿日元,年复合增速达到 12.92%,净利润从 553.45 亿日元增 长至 1981.24 亿日元,年复合增速为 15.22%。2019 年日本基恩士营收有所回落,同比下降 6.00%,净利润同 比下降 12.39%,2019 年营收下降主要由于 2019 年-2010 年中美贸易战和新冠病毒的爆发导致全球经济活动的 放缓以及下业的需求低迷所致。

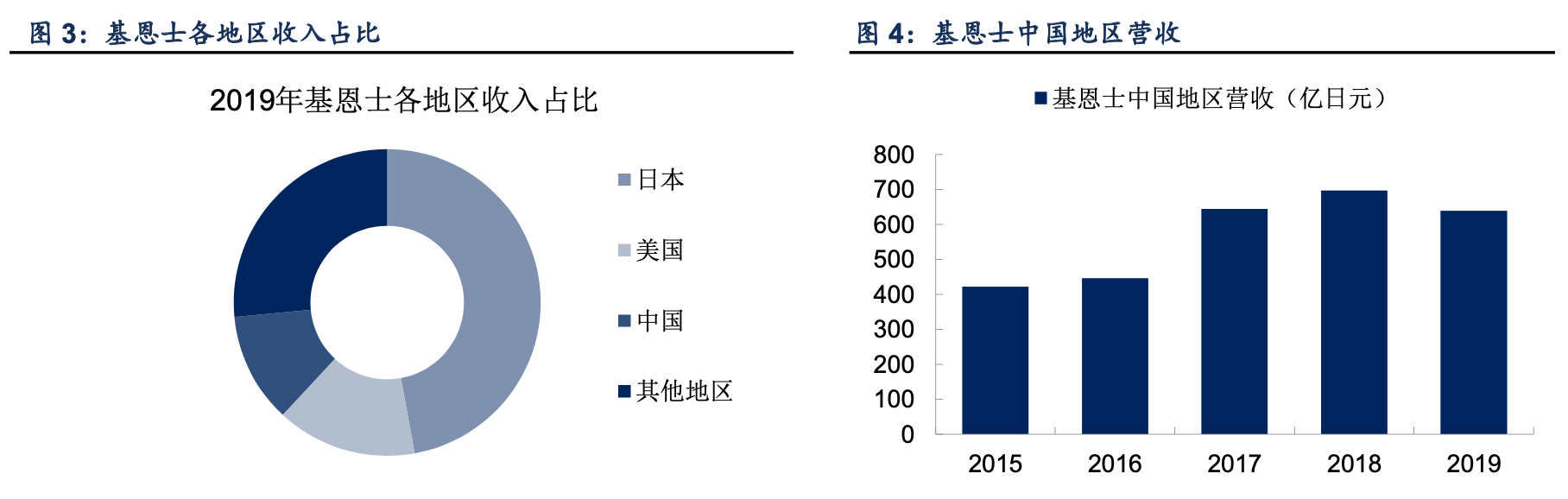

日本本土收入占比最高。分地区看,基恩士业务主要分布在日本、美国和中国地区。最大业务依旧是日本本土地 区,营收占比达到 47.14%,且随着最近几年公司不断加大海外拓展力度,公司海外业务占比呈现增长态势,2012 年至 2019 年,基恩士日本本土的收入占比从 60.50%下降至 47.14%。公司海外占比分地区看,美国地区最高, 营收占比达到 14.67%,其次是中国地区,营收占比达到 11.58%。2015 年至 2019 年,基恩士中国地区收入从 421 亿日元增长至 638.9 亿日元,年复合增速为 10.99%。

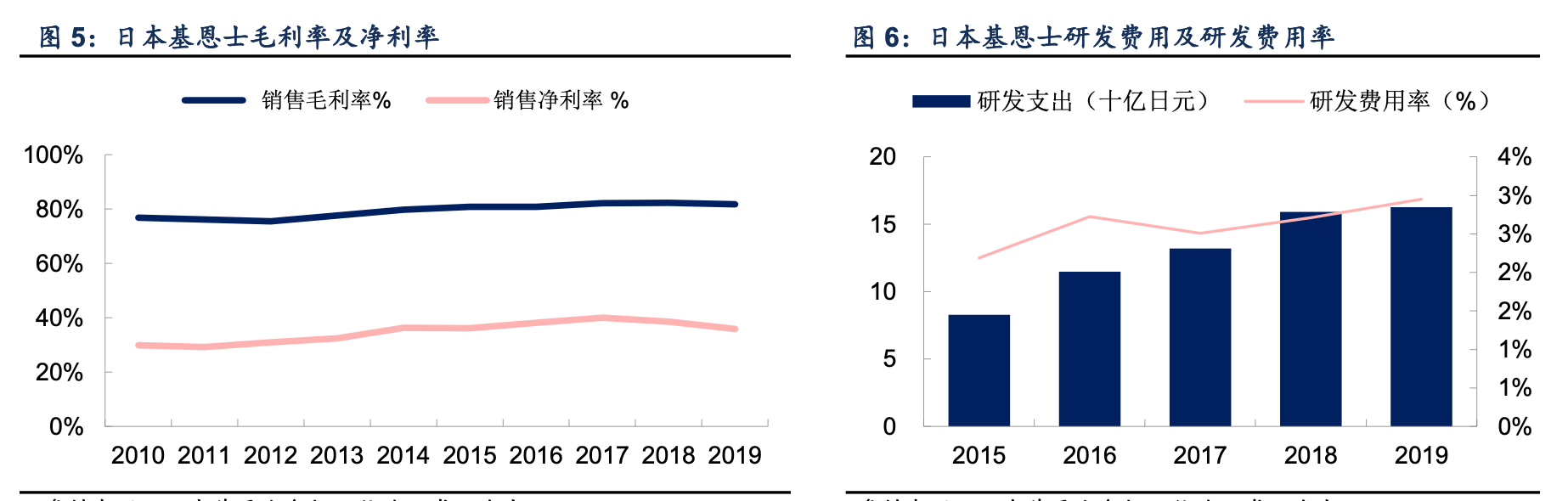

盈利能力强,常年维持高毛利率。日本基恩士呈现公司超高盈利能力,近 10 年来,毛利率和净利率整体处于超 高位并仍保持稳固向上增长的态势,2010 年至 2019 年公司毛利率从 76.1%提升至 81.8%,净利率从 29.9%提 升至 35.9%。基恩士高盈利能力背后也是其高研发投入作为支撑,2019 年公司研发费用为 162.8 亿日元,同比 增长 2.19%。

现金流情况良好。公司品牌效应强,在行业中的话语权强,从始至终保持稳定充裕的现金流。2010 年至 2019 年基 恩士经营活动现金流净额从 525 亿日元增长至 2034.34 亿日元,年复合增速达到 16.24%。此外,公司经营活动 现金流净额与净利润的比值常年保持在 90%以上。

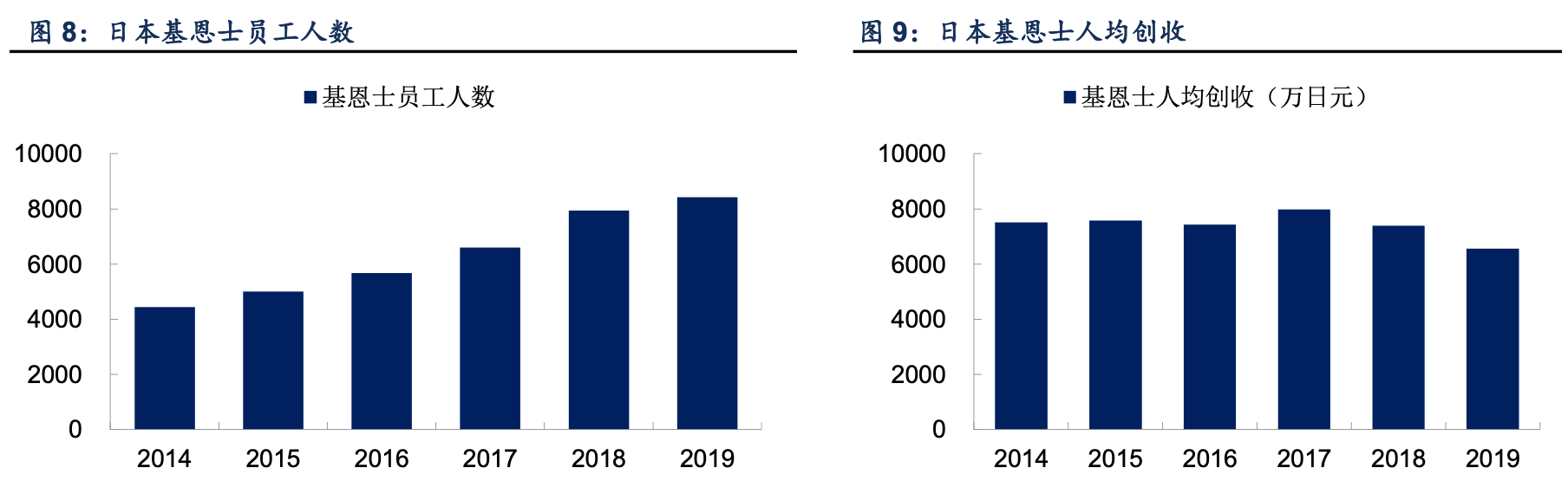

基恩士人均创收达到 6554 亿日元。近年来,随义务规模的逐步扩大,基恩士员工数也在持续增加。2019 年基恩士员工数达到 8419 人,同比增长 6.01%。基恩士的人均创收保持相对来说比较稳定,2019 年基恩士人均创收 达到 6554 万日元(59.26 万美元),明显高于国内机器视觉企业。

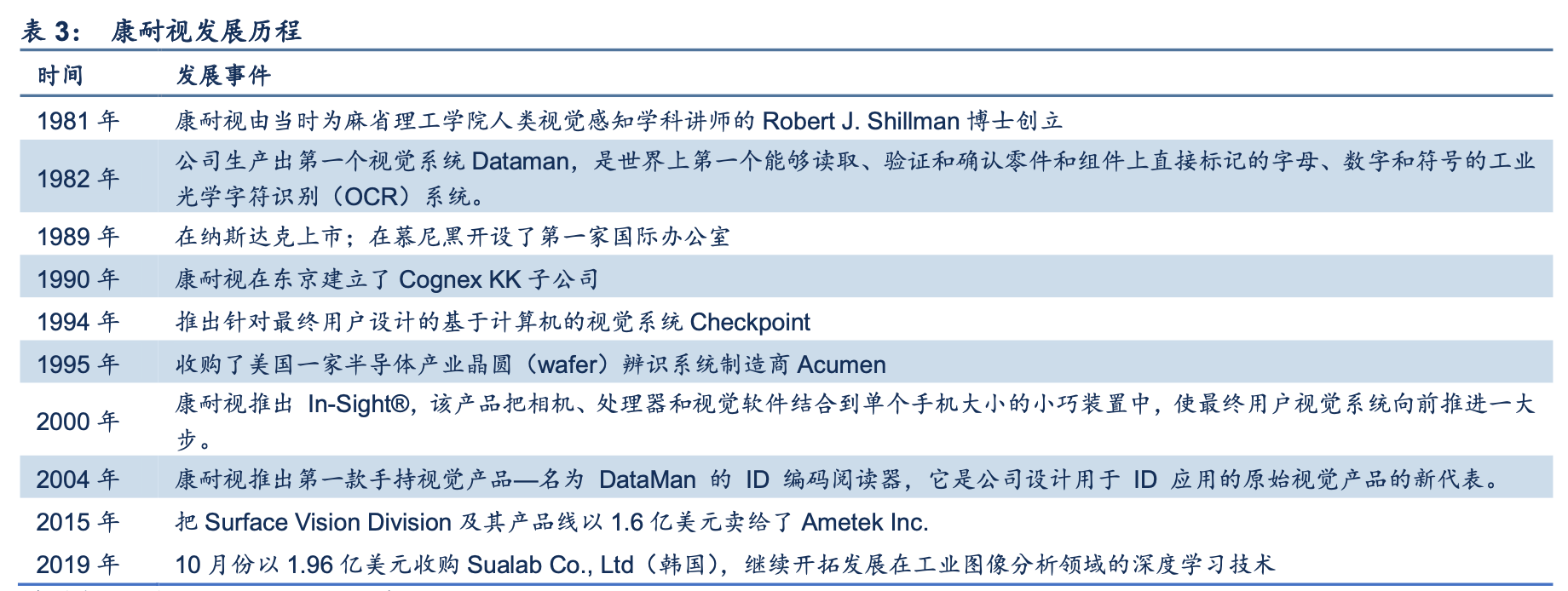

康耐视于 1981 年在美国成立, 1989 年在纳斯达克上市,是全球领先的机器视觉设备供应商,涉及领域包括视觉系统、视觉软件、视觉传感器和工业读码器,应用领域包括半导体制造、制药、汽车、保健、包装、航空和消费品制造等。90 年代中期,康耐视开始拓展机器视觉市场,1994 年推出针对最终用户设计的基于计算机的视觉系统 Checkpoint,2000 年推出 In-Sight,产品把相机、处理器和视觉软件结合到单个手机大小的小巧装置中, 使最终用户视觉系统向前推进一大步。2019 年 10 月份以 1.96 亿美元收购 Sualab Co., Ltd(韩国),继续开拓 发展在工业图像分析领域的深度学习技术。

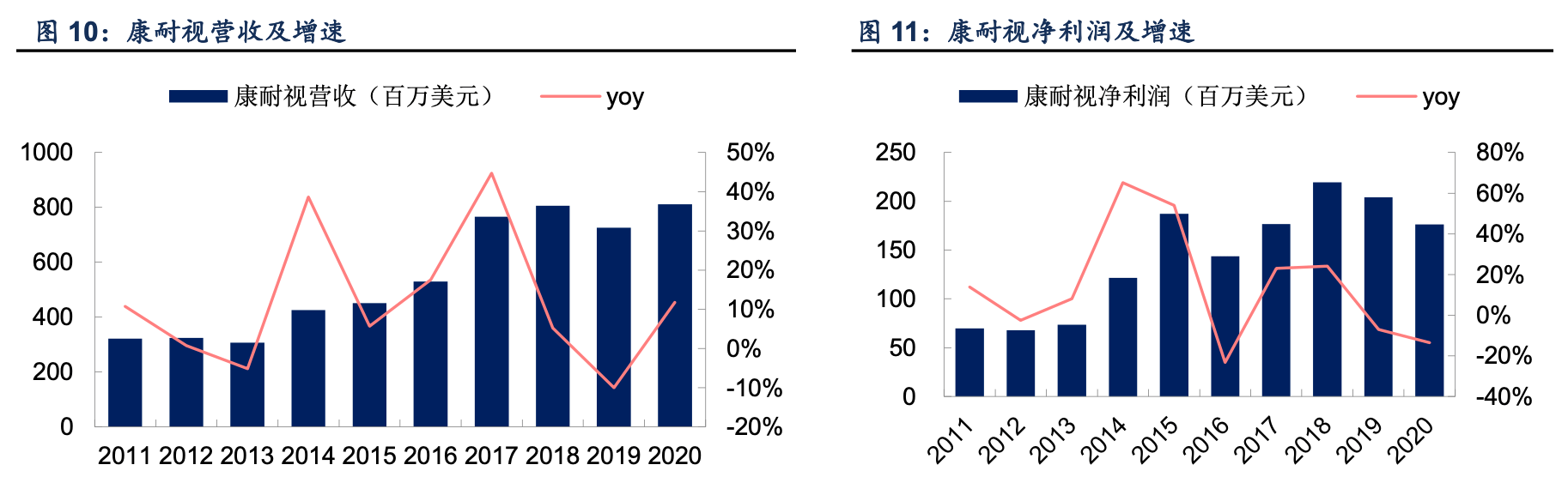

近 10 年来,康耐视业绩整体保持向上增长的态势。2011 年至 2020 年,康耐视营收从 3.22 亿美元增长至 8.11 亿美元,年复合增速达到 10.81%, 净利润从 0.70 亿美元增长至 1.76 亿美元,年复合增速达到 10.79%。2019 年康耐视营收和净利润均有所下滑,根本原因为其主要布局的消费电子和汽车等行业景气度低迷。2020 年又受 到新冠疫情的影响,导致公司短期净利润承压。

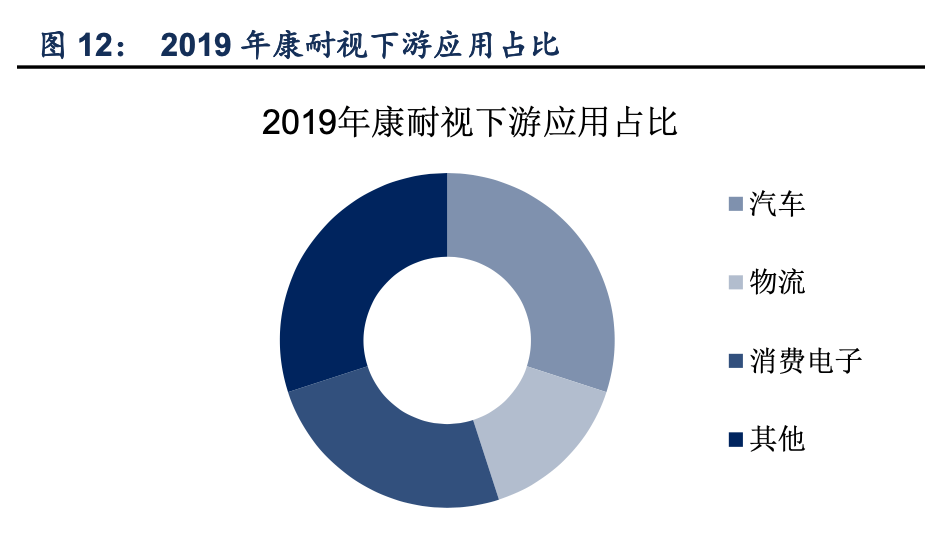

汽车和消费电子领域在康耐视营收中占比较高。分下游应用看,康耐视最大的应用是汽车行业,占比约为 30%, 其次是消费电子,占比 25%,物流应用占比达到 15%。2019 年消费电子领域销售额下降,主要系 2019 年消费 电子的市场需求低迷,尽管如此,随着 5G 技术、可折叠电子设备屏幕、无线充电、VR 等技术的发展,电子消费市 场对机器视觉技术的需求未来具有较大的增长潜力。康耐视物流业务板块的收入波动较大,2019 年板块营收较 2018 年提高约 50%,这是由于物流市场的扩张,传统零售业转型成自动化电子商务市场,康耐视下游物流应用 行业依赖康耐视的机器视觉提供的技术进行技术转型,提高包装效率、缩短交付周期、减少对季节性劳动力的依 赖。在别的业务板块占比的 30%中,深度学习和生命科学业务的增长显著。其中深度学习是机器视觉未来发展 大趋势,2019 年的营收同比增长 50%以上。

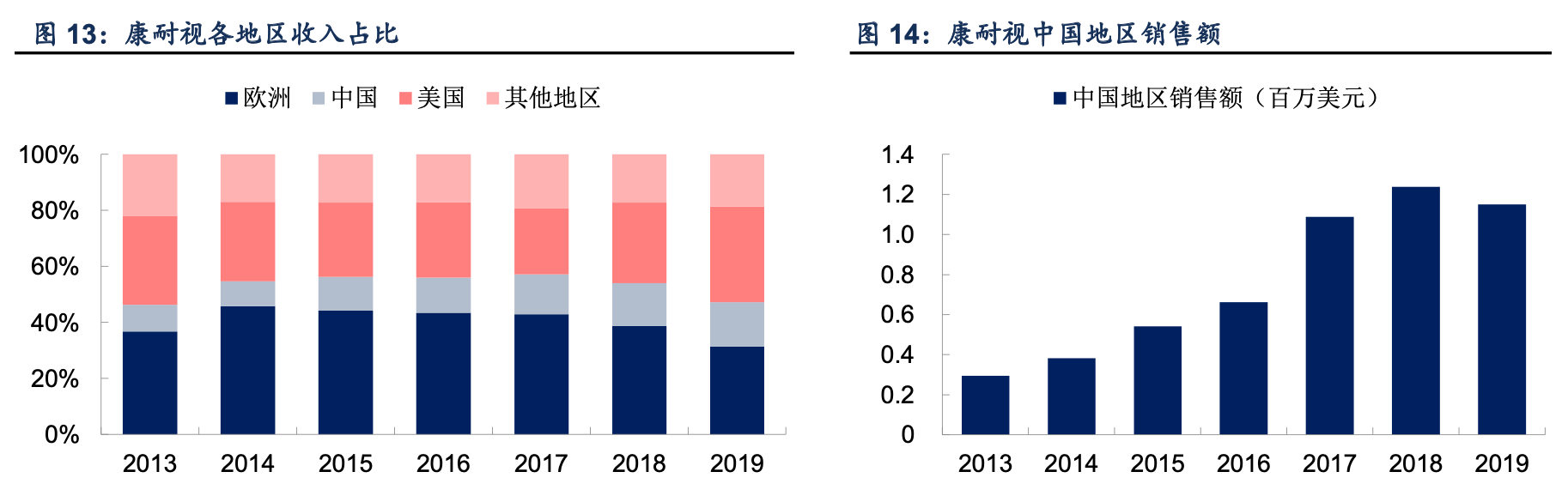

美国本土收入占比最大,中国地区收入占比持续提升。分地区看,美国是康耐视最主要的市场,2019 年美国地 区实现盈利收入 2.48 亿美元,在营收中占比约为 34.13%;其次为欧洲地区,实现收入 2.28 亿美元,在营收中占比 约为 31.39%。近年来,随着中国机器视觉市场的加快速度进行发展,康耐视在中国地区的收入迅速增加,2013 年至 2019 年康耐视在中国地区的收入从 0.30 亿美元增长至 1.15 亿美元,年复合增速达到 25.10%,在康耐视营收中的占 比从 9.57%提升至 15.86%。

康耐视保持高盈利能力。近 10 年来,康耐视从始至终保持高的盈利能力,2011 年至 2019 年,康耐视毛利率一直在 73.85%-79.56%之间上下波动,净利率在 21.0%至 41.5%之间上下波动。2019 年康耐视毛利率为 73.85%,净 利率为 28.10%。

康耐视保持高的研发投入。销售和管理费用率自 2017 年的 28.81%升高至 2019 年的 37.74%,销售和管理费用 率的升高系销售人员数量增多所致。研发费用率稳中有增,2019 年,康耐视研发费用率达到 16.46%,同比增 长 2.02pct,研发费用的升高与支持深度学习有关领域的新产品研制投入增多有关。

近几年,康耐视在基于深度学习领域的产品研究开发方面做了大量投入。2018 年,康耐视推出具有里程碑意义的基 于深度学习的工业图像分析软件 VisionPro ViDi 套件。2019 年,康耐视收购韩国领先的视觉软件开发商 SUALAB, 逐步提升了康耐视现有深度学习技术 ViDi Systems 的研发能力。2020 年,创新性地推出了业内第一款融入深 度学习技术的工业智能相机 In-Sight D900 嵌入式视觉系统。为方便制造业设计,康耐视开发出 VisionPro Deep Learning 深度学习视觉软件。它将全面的机器视觉工具库和先进的深度学习工具结合到一个通用的开发和部署 框架中,简化了高可变性视觉应用的开发流程,帮助用户解决传统规则式机器视觉没有办法解决的复杂应用。

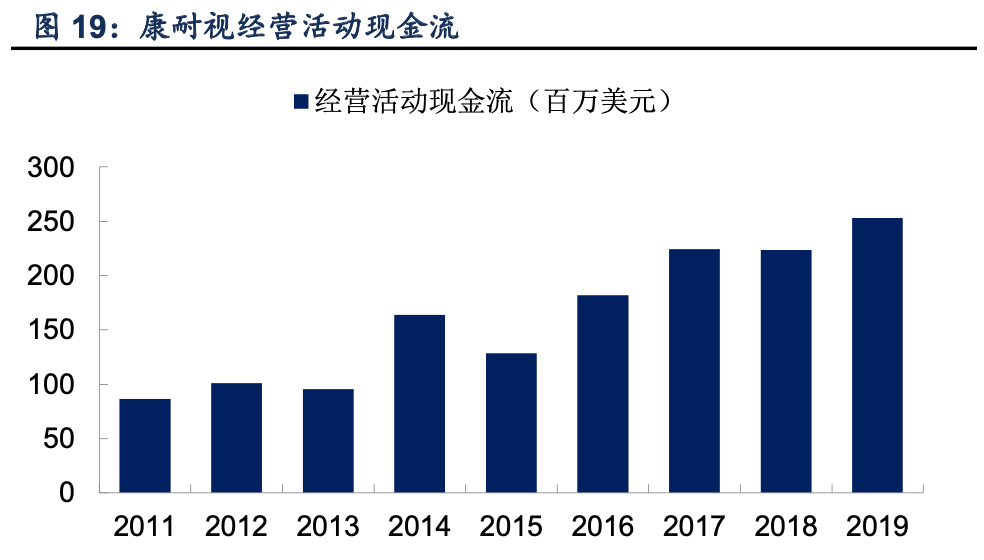

康耐视现金流充裕,盈利能力稳定。康耐视多年来经营活动现金流均为正,2019 年经营活动产生的现金流为 253.2 百万美元,同比增长 13.29%。充足的现金流和稳定的盈利能力可以支撑公司灵活地应对市场需求的放缓和整体 经济的不稳定性。

康耐视人均创收高于国内企业。2020 年康耐视员工数达到 2055 人,人均创收达 36.8 万美元。康耐视人均创 收虽然低于基恩士,但是同样远高于国内机器视觉企业。因此未来我国机器视觉企业人均创收也有很大提升潜力。

代工厂模式经营,造就高毛利率。基恩士和康耐视,跟苹果一样都是 Fabless,无工厂经营。基恩士 80%的产品 由代工厂生产,20%由其全资子公司生产,100%直销取得收入。康耐视则 100%由代工厂生产,60%直销取得 收入,40%经销取得收入,没有重资产,经营成本低。因为轻资产运营,且主要为客户提供解决方案为主,也造 就了基恩士和康耐视的高毛利率。

基恩士产品品类更为丰富。康耐视基本的产品以机器视觉系统为主,包括 2D 机器视觉系统、3D 机器视觉系统、 图像处理软件、条形读码器等。基恩士产品有机器视觉系统、传感器、测量系统、PLC、激光加工设施等,产 品品类更为丰富,可以给客户提供更完善的整体解决方案。因此基恩士在收入规模以及盈利能力方面均强于康 耐视。

(1)行业龙头收入规模超过 300 亿元,且保持稳定增长。2020 年基恩士和康耐视收入规模分别达到 327.5 亿元和 53.3 亿元,且近 10 年基恩士、康耐视收入和 净利润复合增速均超过 10%;

(2)行业龙头盈利能力较强。2019 年,基恩士和康耐视的毛利率分别是 81.8%和 73.85%,净利率分别为 35.9%和 28.10%。行业龙头均为轻资产运营,硬件以代工为主,主要为客户提供高毛 利率的解决方案。

(3)行业龙头人均创收高,国内企业增长潜力大。2019 年基恩士和康耐视的人均创收分别为 59.26 万美元和 36.8 万美元,而奥普特等国内机器视觉企业人均创收均有 60.7 万元左右,未来提升潜力较大。

(4)行业龙头话语权较强,现金流非常好。基恩士和康耐视在行业中的话语权都很高,现金流情况均非常好。

(5)全球化布局。基恩士日本、美国和中国的收入占比分别为 47.14%、14.67%和 11.58%。康耐视美国、欧 洲和中国的收入占比分别为 34.13%、31.39%和 15.86%。

(6)基恩士产品品类更全,竞争实力更强。康耐视基本的产品为机器视觉系统,基恩士产品有机器视觉系统、传感器、测量系统、PLC、激光加工设施等,产品品类更为丰富,在收入规模以及盈利能力方面均强于康耐视。