伺服系统上游原材料包括稀土磁材、硅钢金属等,零部件包括电子元器件、IC芯片、传感器、五金件等,其中具体又包括连接器、电容器、晶体管、接口器件、处理器等。伺服系统中游按专用性程度可分为通用伺服系统和专用伺服系统,按系统构成主要可大致分为伺服电机、伺服驱动器、数控系统(伺服编码器)等。伺服系统下游应用广泛,涵盖纺织、电子、机器人、医疗、光伏、锂电等多个领域。

伺服系统上游原材料以及零部件供应商主要有宝钢股份金力永磁中环股份中芯国际等。伺服系统中游国内供应商主要有汇川技术、禾川科技、雷赛智能等企业,国外供应商主要有西门子、安川电机等。下游应用领域中,机器人、锂电、光伏为代表的先进制造业处于高景气度区间,整体行业规模增速较高,未来有望从需求侧带动伺服系统行业发展。

从代表性企业产业链区域分布来看,上海地区产业链较为完整,江苏地区中游代表性企业相对集中。伺服系统中游厂商对上游稀土磁材等原材料资源区域分布的依赖性并不显著,更多是以关键零部件以及中下游产业布局为导向形成集群效应。

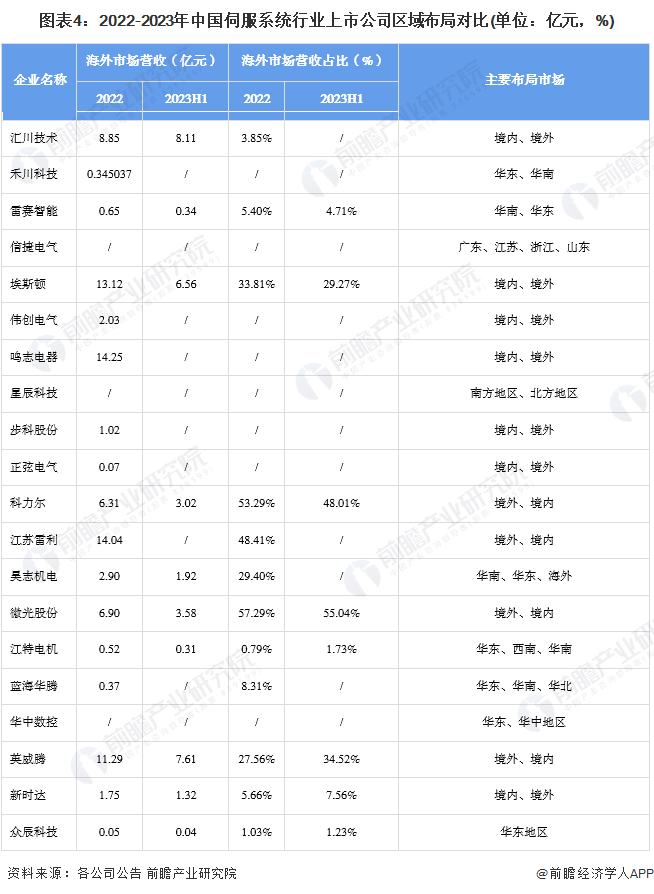

从伺服系统行业各上市公司区域布局来看,伺服系统行业上市公司布局范围较广,大部分企业业务均涵盖国内外市场。其中,埃斯顿鸣志电器江苏雷利英威腾2022年海外营收占比均超10亿元;科力尔微光股份海外营收占比达50%以上。

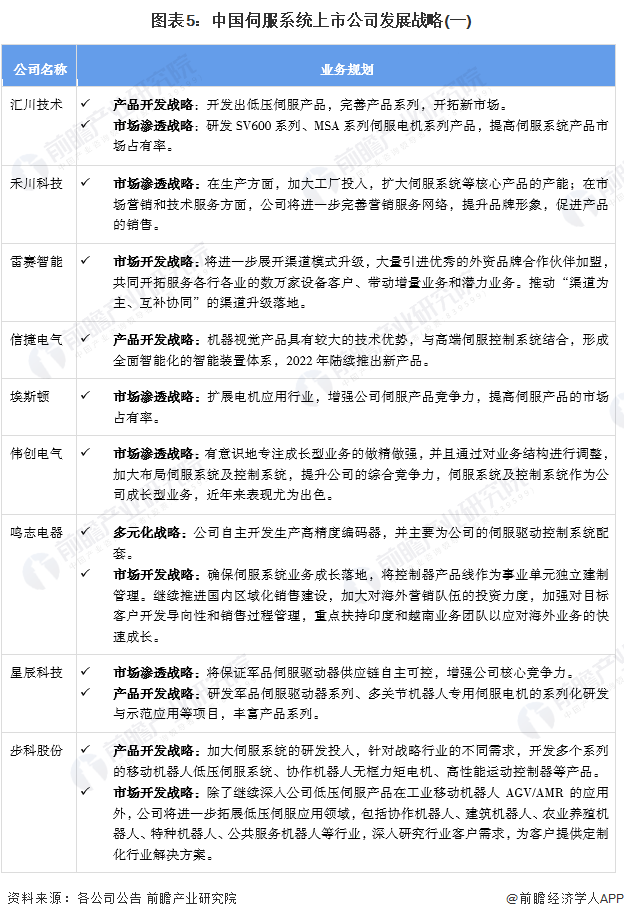

发展战略是企业在市场之间的竞争中取得制胜的关键。从我国伺服系统行业主要竞争战略布局来看,各企业间的战略布局差异不大。总的来看,产品研究开发、市场开发、市场渗透战略布局企业较多,表明伺服系统市场之间的竞争着力于产品品类覆盖面、市场布局广度和相关市场的拓展能力。

更多本行业研究分析详见前瞻产业研究院《中国伺服系统行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对伺服系统行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来伺服系统行业发展轨迹及实践经验,对伺服系统行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【全网最全】2024年伺服系统行业上市公司全方位对比(附业绩对比、业务布局、发展的策略、研发投入等)