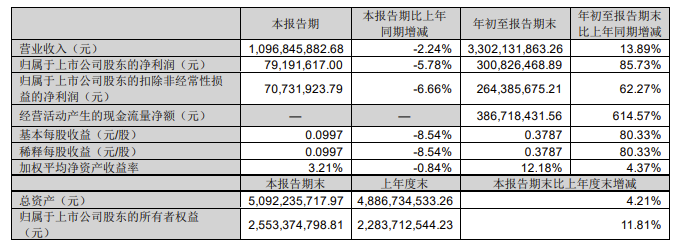

英威腾10月23日发布了重要的公告,公司前三季度实现营业收入33.02亿元,同比上涨13.89%;归母净利润3.01亿元,同比上涨85.73%。其中,公司第三季度营收10.97亿元,同比下降2.24%;归属于上市公司股东净利润7919万,同比下降5.78%。

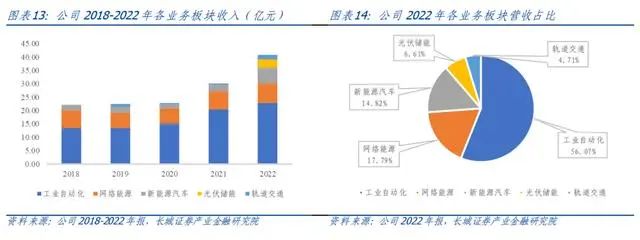

前三季度,公司工业自动化业务实现营业收入18.61亿元,同比增长9.09%,占公司营收比例56.36%;网络能源业务实现营业收入5.96亿元,同比增长13.51%,占公司营收比例18.06%;新能源汽车业务实现营业收入3.96亿元,同比增长3.82%,占公司营收比例11.99%;光伏储能业务实现营业收入2.74亿元,同比增长68.19%,占公司营收比例8.31%。

长城证券产业金融研究院相关研究显示,工业自动化和网络能源业务是英威腾传统核心业务。2022年,工业自动化实现盈利收入22.97亿元,网络能源实现盈利收入7.29亿元,分别占总营收的56.07%和17.79%。新能源汽车和光伏储能作为公司的成长性板块,营收占比不断增多。

2022年新能源汽车业务加速发展,实现盈利收入6.07亿元,同比增长116.79%,占总营收的14.82%。光伏储能业务于2022年首次实现盈利收入,为2.71亿元,占总营收的6.61%。

近年来英威腾营收稳步增长,盈利能力持续改善。2022年,公司实现盈利收入40.97亿元,同比增长36.16%;实现归母净利润2.75亿元,同比增长50.81%。近三年来公司营收度过瓶颈期,实现稳健增长,2019至2022年CAGR达22.26% 。

利润方面,2019年公司归母纯利润是负,还在于公司部分子公司亏损严重,和公司于报告期处置呆滞存货、商誉减值、投资减值、应收款项减值等事项所致。2020年,公司实现扭亏为盈,此后归母净利润连年提升,业绩表现优异。

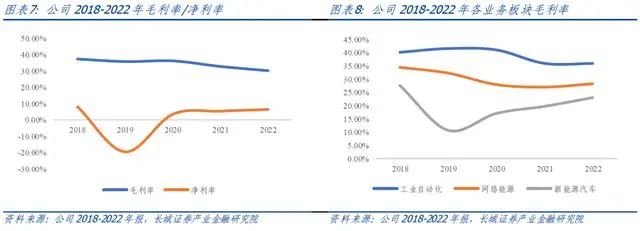

2022年,公司毛利率为30.11%,净利率为6.36%,同比分别下降2.59%、上升1.06%。2018年至2022年,公司毛利率水平由37.26%下降至30.1%,主要是由于公司业务结构调整,拥有较高毛利率的工业自动化业务和网络能源业务占比逐渐降低。

2019年,由于新能源汽车业务亏损,公司整体净利率跌至-19.62%。随着新能源汽车业务盈利改善,公司净利率回归正常水平。

英威腾在光伏储能领域有多年核心逆变与控制技术的研究与应用,产品涵盖并网、离网、储能逆变器以及终端选配件,以户用并网逆变器为主,顺应分布式光伏发展趋势。

公司重视技术创新,获多项研发专利,自主研发的并网产品已升级到第3代XG系列,新一代储能小功率XD系列新产品也已推出并上市,具有小体积、轻量化、高效率、兼容性强、智能化等特点。在第七届中国光伏产业论坛暨中国好光伏品牌盛典上,英威腾获得“年度分布式光伏逆变器十大品牌”,产品竞争力不断增强。

英威腾积极开拓海内外市场,2022年,公司光伏逆变器在陕西、济南、荷兰、意大利、澳洲、土耳其、韩国等地先后亮相,为海内外宣传销售打下坚实基础。在积极拓宽市场渠道的同时,公司主动寻求国内外的优质客户资源,客户群体包括经销商、运营商。

截至2022年,英威腾光伏发电并网逆变器等产品已成功销往全球100多个国家和地区。由于海外市场,尤其是欧洲、澳洲地区分布式光伏装机量可观,海外市场出货量有望大幅度增长。叠加海外光伏产品一般产生价格溢价,有助于提升光储业务盈利能力。

英威腾光储业务中,光伏逆变器率先实现产品多样化出货,储能逆变器产品相对较少,正在蓄力前行。

公司有多个储能逆变器产品在研,XD3-20KW 户用储能逆变器产品、XG10-50KW PLUS 小型工商业逆变器等研发进展喜人,在降本同时实现产品技术、性能、结构的多项提升,能够助力公司快速打入储能应用市场。

深圳市英威腾电气股份有限公司成立于2002年,2005年推出国际领先的矢量变频器并引领国内变频器国产化革新。

2010年A股上市后,公司不断拓展业务领域,聚焦电力电子、自动控制、信息技术,在网络能源、新能源汽车、光伏储能领域均有布局,与国家的节能降耗、双碳、人机一体化智能系统、数字中国等发展趋势紧密相连。

2023年,英威腾提出“迎势而上、铸造核心、构建未来、行以致远”的经营方针,巩固工业自动化、网络能源两大核心业务的产品的优点,全力发展新能源汽车和光储业务,打造多极增长。

▪ 自主可控、降本增效论坛暨英威腾第10000台高压产品下线仪式隆重举办

▪ “魏”客户 打造切割“神器”,“勾勒”光伏未来 ——魏德米勒重载接插件与大电流连接器在金刚丝产线的应用

▪ 行业首秀 美的光伏即将亮相2024第十九届中国(济南)国际太阳能利用大会

▪ 开年见喜!英威腾光伏荣获2023“光能杯”最具影响力光伏逆变器企业

▪ 精彩回顾 引领技术新风向 创新产品及应用方案集结2024 ITES深圳工业展