(原标题:2021年中国伺服电机行业市场规模与竞争格局分析 日本品牌占国内近一半市场份额)

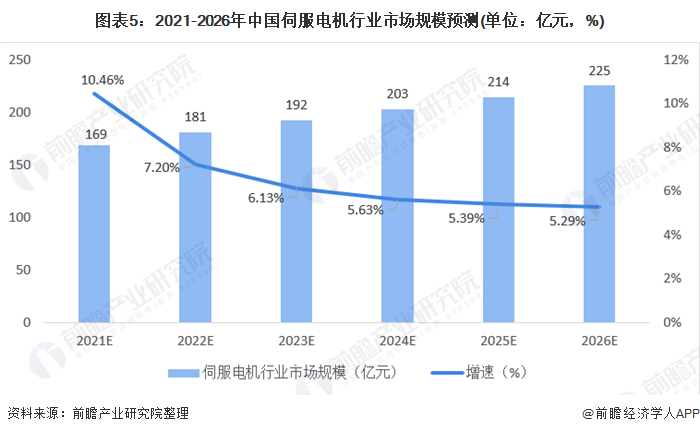

近年来,伺服电机行业发展较快,下游应用场景范围不断拓宽。目前伺服电机行业市场之间的竞争较激烈,国内市场主要以日本和欧美品牌为主,其中日本品牌占据近一半的国内市场占有率。随技术的突破,国产品牌也正逐步崛起。未来,随着各关联产业的加快速度进行发展,2026年伺服电机行业的市场规模有望达225亿元。

本文核心数据:全球伺服电机行业需求量、中国伺服电机市场规模、我国伺服电机下游应用占比

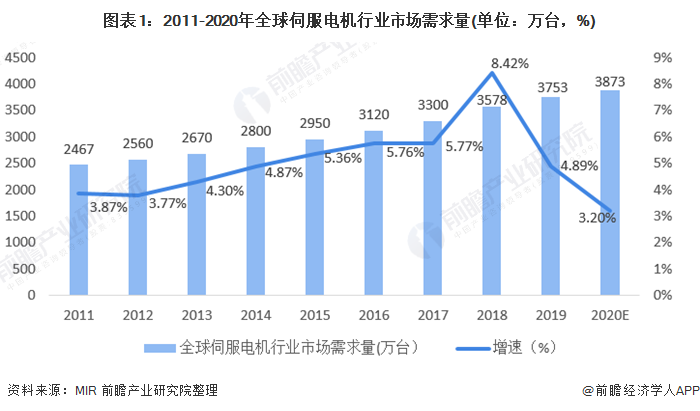

随着伺服系统技术水平的进展以及下游应用市场的渗透,2010年全球伺服电机年需求量达2375万台。2015年以来,下业工业机器人的兴起,成为全世界伺服电机需求量增长的新动力,2019年全球伺服电机年需求量为3573万台左右,同比增长4.89%。据前瞻测算,2020年全球伺服系统行业市场需求量在3783万台左右。

我国伺服产品真正普及应用的时间仅有十余年,尚处于成长阶段,由于伺服电机系统在精度、矩频、过载等性能上的优势,比步进电机系统具有更广的应用场景范围,在机床工具、纺织机械、印刷机械和包装机械等领域已得到广泛应用,同时近几年工业机器人、电子制造设备等产业的迅速扩张,使得伺服电机在新兴起的产业的应用规模增长迅速,整体市场规模增长空间较大。

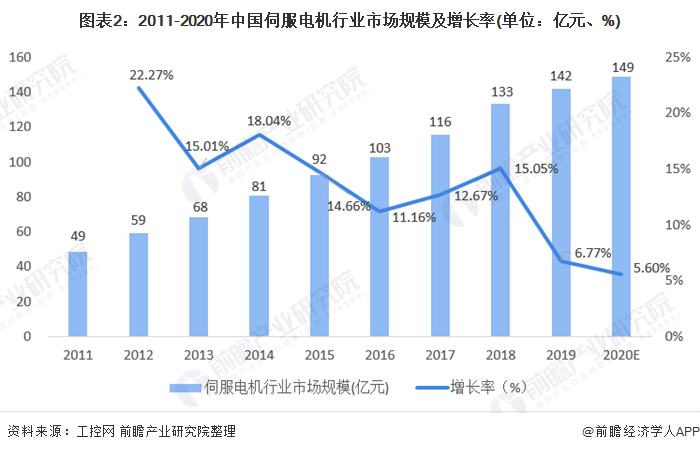

据工控网统计,2019年我国伺服电机市场规模约142亿元,较上年增长6.77%。受新冠疫情影响,2020年我国伺服电机市场规模增速有所放缓,初步测算达149亿元。

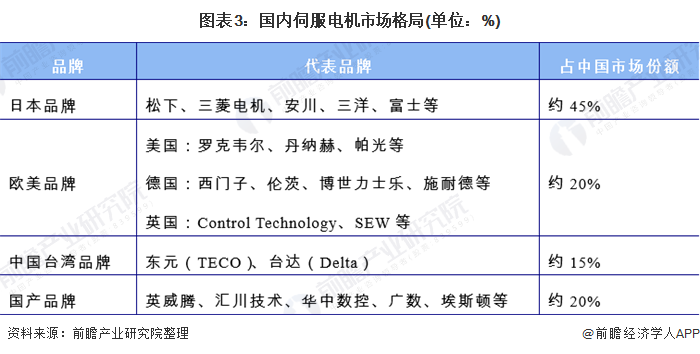

相比欧系品牌,安川、三菱、松下等日系品牌性能虽低,但可靠性和稳定能力强,性价比更高,最适合国内客户的真实需求;西门子、伦茨、博世力士乐等欧系品牌的过载能力、动态响应、驱动器开放性好,但价格昂贵;台系品牌使用简单,性能接近日系,但价格相比日系品牌要低廉很多,在中低端发展较快。

近年来,国产品牌在技术方面也有了较大的突破。汇川技术在国内厂商中处于领头羊,整体技术水平接近安川,自主研发的23位编码器已达到了国际水平,其产品进口替代的步伐正逐步加快。华中数控、埃斯顿等主要研发的是车床伺服系统,水平达到了国际中端水平。

在下游应用方面,我国伺服电机应用广泛,其中应用最多的领域是机床(尤其是数字控制机床),占比达20.4%,其次是电子制造设备、包装机械、纺织机械、工业机器人、塑料机械等行业,比重分别为16.5%、12.6%、12.1%、8.7%、8.2%。

用于数字控制机床的伺服系统分为两种,一是进给伺服系统,二是主轴伺服系统。两者作用不同,前者用于驱动机床的工作台,而后者用于驱动机床的主轴;前者要求伺服系统的速降小、刚度大,具备快速响应的特点,后者要求系统有足够的输出功率和一定的速度精度。对于数字控制机床,两类伺服系统都非常重要。

基于数字控制机床的主体地位,同时也为了加快国产数字控制机床发展步伐,中国制造2025将数控机床列为“加快突破的战略必争领域”,提出要加强前瞻部署和关键技术突破,以提高国际分工层次及线年我国关键工序数控化率水平要从当前的33%提升至64%,数字化研发设计工具普及率要达到84%的目标。

未来,随着机床行业产业体系的不断调整,伺服电机装置制造业也将有所发展。

发展工业自动化是迅速促进大中型企业持续发展的有效手段之一,伺服系统作为工业自动化的明珠,不仅仅具备投资少、见效快、节能的优点,更是体现一个国家工业技术水平发展的重要指标之一。

国家电力、钢铁、炼油、石化、化工、造纸等工业部门,分别都拥有一百套以上的集散控制管理系统。如果能在集散控制管理系统的基础上,配上上位机进行过程优化,则可以大幅度提高企业的技术水平和管理上的水准。另外,发展工业自动化还是扩大国内需求的有效手段之一,可以拉动电子元器件、各类接插件产业、各类金属加工件产业、集成电路等一大批产业。

因此,无论是从客观需求,还是从其巨大作用来看,伺服系统装置都拥有较为广阔的发展前途,其市场规模将持续扩大。基于伺服电机较好的发展前途,对伺服市场的中长期前景预测如下:

从长期来看,随着《中国制造2025》战略的提出,汽车、钢铁、化工等行业将继续大力推进产业体系调整,部分行业投资过热、产能过剩的现象将得到缓解。在主要下业增速放缓的情况下,伺服电机装置制造业销售增速也将在保持比较高水平的前提下缓慢回落,年均增速将维持在7.58%左右。据前瞻测算,到2026年,行业市场规模有望达到225亿元左右。

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。