周末除了常规喇叭输出外,没什么特别且实质性的消息,明天会公布LPR报价,现在的形势跟着MLF降基本是没跑的,除非加量下调,否则早在预期之内。

由于这次降息效果实在太差,至少从情绪看并没什么L用,再观察一到两个月社融起不来,四季度应该还有一次降息的可能,当然也不排除直接下猛药的可能,但按照现在的政策风格,概率估计很小。

周末华福证券发了份研报叫《A股“政策底”往事》,复盘了2008/2015/2018三年的政策底前因后果及市场走势,给大家总结归纳如下:

1,2008年主要因为美国次贷危机引起,从2007年10月最高的6124跌到2008年10月最低的1664点,其中4月降过一次印花税但基本没用,然后9月降准依然没用,并且还因此击穿了2000点,最后企稳反弹是9月18日出台三大政策,第一是再降印花税,第二是中央汇金公司入市证券交易市场,第三是国资委支持央企增持和回购。

药效是第二天上证指数暴涨9.5%,但药效不久,10月市场再次下跌,然后10月8日继续降准降息,然后调房贷降首付拉地产,结果市场还是继续下跌,跟着10月29日再次降息,11月9日4万亿政策出台,药效是第二天上证指数暴涨7.3%,但年底又跌回1800点,直到元旦后才开始一波轰轰烈烈的单边上涨行情。

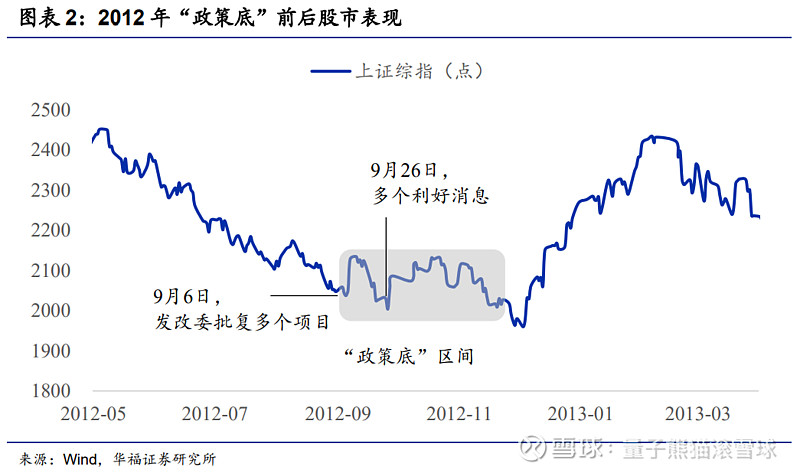

2,2012年主要因为经济稳步的增长放缓,GDP增速直接从9.6%跌到7.9%,然后中间也是各种政策的反复拉扯,然后市场也是下跌反弹再下跌,这个不是很精彩且篇幅有限,就只贴个图吧。

3,2018年估计大部分读者都熟悉,3月特朗普加征一定的关税开始引爆中美摩擦,上证指数从3月最高3300点跌到2019年1月最低2440点,期间政策底发生在2018年10月,先是10月7日央行宣布降准,然后是高层开始喊话,陆续开会放出积极信息,然后市场在10月底略有反弹后继续下跌,最后一只跌到2019年1月才开始正式反转。

从三次政策底救市可以总结如下,首先政策底是一段时间区间而不是单个时间点或着某个事件,其次政策底期间市场会被反复拉扯,但往往会继续下跌寻找市场底。

好消息是最近一段时间往往不会太长,2008年是4个月,2012年是3个月,2019年是3个月,套用到这次来看,7月会议算是政策底正式起点,按照经验推测10月开始反转。

另外再多说一句,从复盘看现在的形势其实更像2008年,虽然机会小,但还是有下猛药的盼头的,2009年全年上证指数暴涨79.79%也是猛药最凶残的体现。

所以如果感觉快扛不住了,就再翻翻这篇文章或者周五的推文,每次市场寻底都会有特殊的理由觉得这次不一样,但其实每次都一样。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也没办法保证一定准确,因此也将自己分析的思路提供给到大家,你们可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

全称“上海儒竞科技股份有限公司”,主营业务为电力电子及电机控制领域综合产品的研发、生产与销售。

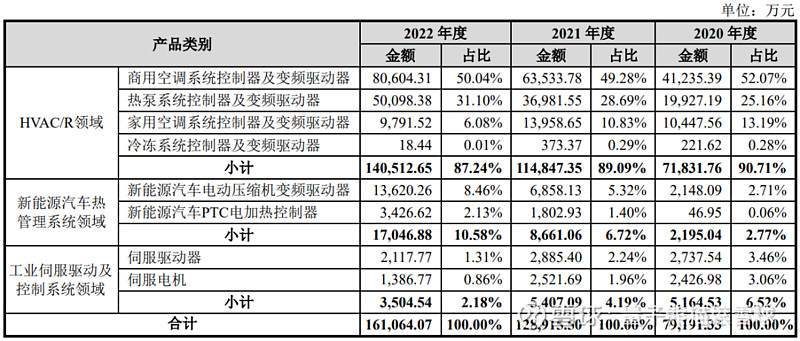

公司产品根据应用领域不相同,最重要的包含暖通空调及冷冻冷藏设备(HVAC/R) 领域内的变频驱动器及系统控制器、新能源汽车热管理系统领域内的变频驱动器及控制器、工业伺服驱动及控制管理系统领域内的伺服驱动器及伺服电机,详细情况如下:

业务主要是暖通空调及冷冻冷藏设备(缩写是HVAC/R)的控制器和驱动器,控制器可以简单理解成控制怎么运转的设备,驱动器则是具体驱动压缩机或者电机运作的设备,然后还拓展了新能源车领域,工业方面有驱动器和电机。

具体营收方面,主要营收来源于HVAC/R领域,营收占比在90%左右,其次为新能源汽车热管理系统领域。

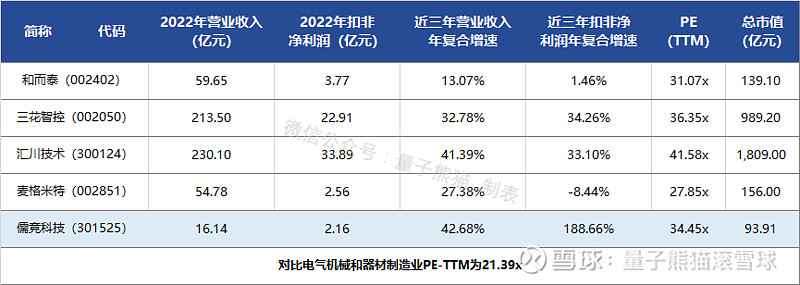

对应行业为电气机械和器材制造业,可比上市企业分别为麦格米特(002851)、汇川技术(300124)、三花智控(002050)、和而泰(002402)。

公司在创业板发行,由海通证券主承销,新发行市值23.49亿元,发行后总市值93.91亿元,发行价格99.57元,发行市盈率44.44,PE-TTM34.45x,顶格申购需要6.5万元市值。

2023年1-6月,公司实现的营业收入为78,488.00万元,较上年同期增长39.17%;

实现的扣除非经常性损益后归属于母公司股东的净利润为11,174.92万元,较上年同期增长69.36%。

2020-2022年营收和利润高增长,然后到2023年上半年营收和利润继续高增长。

参考招股说明书解释,主要由于受益于以“碳中和、碳达峰”为代表的低碳环保政策的强有力驱动和下游应用市场的高度景气,公司主要营业业务保持持续增长的态势。

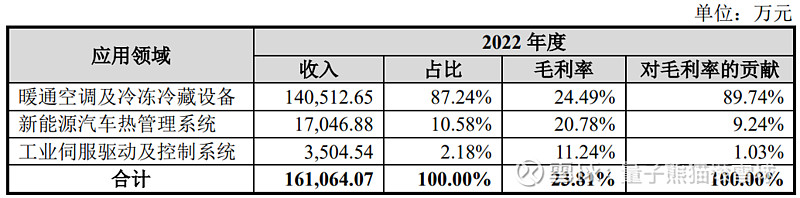

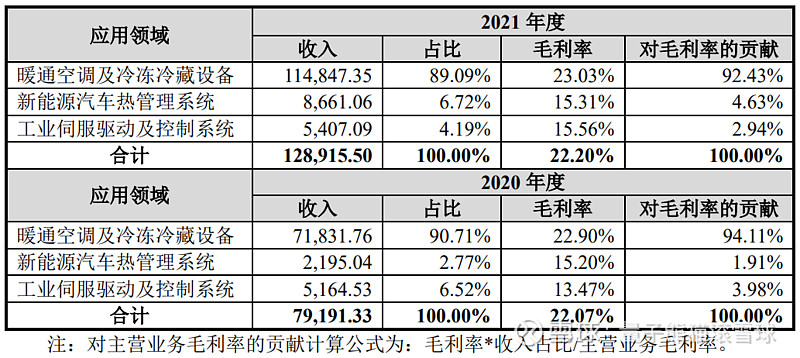

同时,毛利率较高的热泵系统控制器及变频驱动器的出售的收益占比大面积上涨,且新能源汽车热管理系统业务的规模效应进一步显现,产品毛利率不断改善;细分产品结构变化致使公司主要营业业务毛利率水平有所提升,来提升了其利润水平。

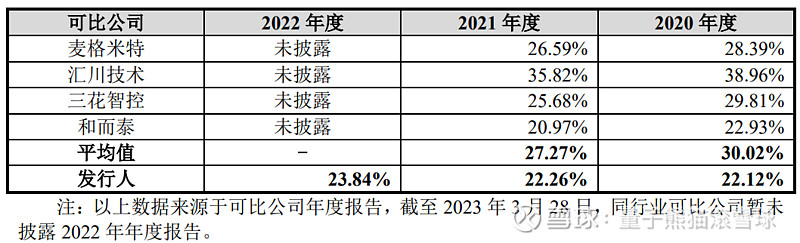

具体毛利率方面,2020年到2022年主营业务毛利率分别为22.07%、22.20%及23.81%,毛利率逐年提升。

参考招股说明书解释,主要受到市场需求、产品结构、单位成本、产品竞争力等多种因素共同影响。

跟同业对比来看,处于较低水平,参考招股说明书解释主要系主营业务结构差异所致。

从发行情况看,创业板发行,发行价格偏高,发行市盈率偏高,PE-TTM还行。

推荐大家关注下熊猫的$腾讯控股(00700)$号“量子熊猫”,会提前一天并统一推送

参考一下人家:dk0414- 漫漫投资路h2828380、 赞同来自:telepoBingoYouht151学着点哈乘风南来更多 »周一有一只新股申购,为方便阅读先上结论:【儒竞科技给予建议申购】(注):积极申购建议申购谨慎申购放弃申购风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考